みなさんこんにちは、ぴこ夏目です。

EFTPOSで決済する際に表示されるchequeとsavingですが、普段chequeによる決済をしていて、savingについてはよく知らないという方はいませんか?

なんとなく、「savingアカウントは資産運用目的で使えるもので、ワーホリや留学で来ている私には関係なさそう」と思っている方も多いと思われます。

https://www.kiwibank.co.nz/personal-banking/investments/savings-accounts/notice-saver/

確かに通常savingアカウントは引き出しの前に通知(notice)が必要で、1か月もしくは3か月以上の長期間貯金が可能な余剰資金が必要です。

ですが、Onlice call savingの場合はフレキシブルな入出金をしつつ貯金をためることが可能です。

本日はOnline call savingアカウントについて、kiwiBankを例に挙げてcheaqueアカウントと比較しつつ紹介したいと思います。

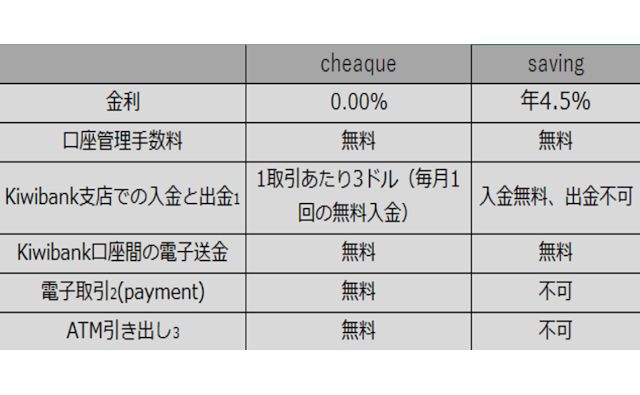

まず、KiwiBankのChequeアカウント(小切手口座)について説明したいと思います。

https://www.kiwibank.co.nz/personal-banking/accounts/compare-account-rates-and-fees/

KiwiBank Chequeアカウント(小切手口座)

主な目的

日常の取引や支払いに利用される口座で、給与の受け取り、請求書の支払い、デビットカードの利用などに適しています。

アクセス性

資金に即時アクセスが可能です。オンラインバンキング、モバイルアプリ、ATM、デビットカードを使って、いつでも引き出しや支払いができます。

金利

金利は0%です。これは、主な目的が取引のためであり、貯蓄を増やすことではないためです。

手数料

口座管理手数料やATM引き出しも無料ですが、Kiwibank支店での入金と出金では1取引あたり3ドルかかります。(毎月1回の無料入金)

そして、Online call Savingアカウント(貯蓄預金口座)について説明します。

https://www.kiwibank.co.nz/personal-banking/investments/savings-accounts/online-call/

KiwiBank Savingアカウント(貯蓄預金口座)

主な目的

資金を安全に保管し、利息を得るための口座であり、貯蓄目標の達成のために利用されます。しかし、online callアカウントは柔軟性に富んだ取引が可能な口座です。

アクセス性

出金通知(notice)が不要なので、すぐにお金にアクセスできます。また、いつでも好きなときにお金を追加し、好きなだけアカウントに残しておくことができます。

ただし、支払いができないため自分以外の預金口座と直接取引することはできません。

金利

利息は年4.5%!!毎日計算され、毎月 Online Call savingアカウントに返金されます。

手数料

貯蓄はオンラインで管理されるため、口座管理手数料や取引手数料はかかりません(その他の手数料が適用される場合があります)

まとめ

Chequeアカウント(小切手口座)は、日常の取引や支払いに便利で、即時アクセスが可能です。KiwiBankのChequeアカウントは金利が0%ですが、デビットカードやオンラインバンキングが利用可能です。

Online call Savingアカウント(貯蓄預金口座)は、資金を貯蓄して利息を得るためのもので、日本の口座以上の高金利(最低でも4.5%)が提供されます。さらに通常のsavingアカウントと違い、引き出しの通知も不要です。

現金が欲しいときは、online call savingアカウントからchequeアカウントに送金してから引き出すなど、両方の口座をうまく利用することで、日常の取引と長期的な貯蓄の両方のニーズに対応できます。